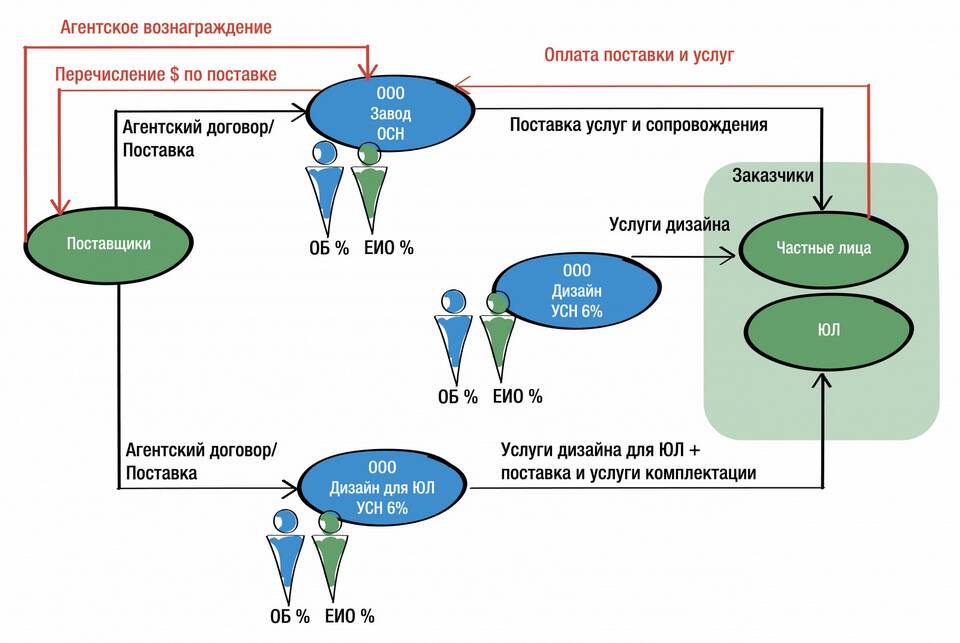

Доходы по агентскому договору формируются за счет вознаграждения, выплачиваемого принципалом агенту за выполнение поручений. Эти доходы имеют специфику в бухгалтерском и налоговом учете, отличающую их от обычной выручки.

Содержание

Виды доходов по агентскому договору

- Агентское вознаграждение (основной доход)

- Компенсация расходов агента

- Дополнительные бонусы за превышение показателей

- Проценты от суммы сделок (в некоторых случаях)

- Фиксированные платежи за определенные услуги

Учет доходов в зависимости от условий договора

| Тип договора | Что учитывается как доход | Особенности налогообложения |

| От своего имени | Только вознаграждение | НДС начисляется на сумму вознаграждения |

| От имени принципала | Вознаграждение и компенсации | НДС может не начисляться при определенных условиях |

Как рассчитывается агентское вознаграждение

- Фиксированный процент от суммы сделки

- Твердая денежная сумма за период

- Комбинированная схема (фикс + процент)

- Повышенный процент при превышении плана

- Градуированная шкала в зависимости от объема

Особенности налогового учета доходов

- Для НДФЛ/налога на прибыль учитывается только вознаграждение

- Средства, полученные для принципала, доходом не являются

- Компенсация подтвержденных расходов не облагается налогами

- Необходимо разделять собственные и клиентские средства

- Требуется строгий учет по каждому принципалу

Доходы по агентскому договору требуют внимательного документирования и раздельного учета. Агент должен четко разграничивать полученные от принципала средства (которые доходом не являются) и собственное вознаграждение за услуги, подлежащее налогообложению.