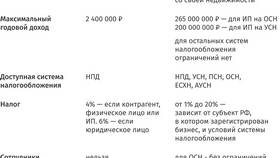

| Система | Налоги | Объект налогообложения |

| ОСНО | НДФЛ, НДС, имущественный | Доходы за вычетом расходов |

| УСН | Единый налог | Доходы или доходы минус расходы |

| Патент | Патентный платеж | Потенциально возможный доход |

| ЕНВД | Единый налог | Вмененный доход |

УСН "Доходы" (6%)

- Суммируйте все доходы за налоговый период

- Умножьте на 6% (ставка может быть снижена регионом)

- Вычтите сумму страховых взносов (не более 50% от налога)

УСН "Доходы минус расходы" (15%)

- Рассчитайте общую сумму доходов

- Вычтите документально подтвержденные расходы

- Умножьте разницу на 15% (ставка может отличаться в регионах)

- Минимальный налог 1% от доходов при убытках

| Действие | Описание |

| Выбор вида деятельности | Определяется по классификатору |

| Определение срока | От 1 до 12 месяцев |

| Расчет стоимости | Потенциальный доход × 6% |

- Фиксированные взносы (2024): 45 842 руб. на пенсионное страхование + 11 302 руб. на медицинское

- Дополнительный взнос при доходе свыше 300 тыс. руб.: 1% от суммы превышения

- Срок уплаты: фиксированные - до 31 декабря, дополнительный - до 1 июля следующего года

| Показатель | Сумма |

| Годовой доход | 1 500 000 руб. |

| Налоговая база | 1 500 000 × 6% = 90 000 руб. |

| Страховые взносы | 45 842 + 11 302 + (1 500 000 - 300 000) × 1% = 68 144 руб. |

| Налог к уплате | 90 000 - 45 000 (50% от налога) = 45 000 руб. |

ИП вправе уменьшать сумму налога на всю сумму страховых взносов, если у него нет наемных работников. При наличии сотрудников вычет ограничен 50% от исчисленного налога.

Рекомендации ИП

- Ведите точный учет доходов и расходов

- Своевременно платите авансовые платежи

- Используйте разрешенные законом вычеты

- Консультируйтесь с налоговым специалистом при сложных расчетах