Индивидуальные предприниматели в России могут применять различные системы налогообложения, каждая из которых имеет свое название и специфику. Рассмотрим основные налоговые режимы для ИП.

Содержание

Основные системы налогообложения для ИП

| Название налога | Ставка | Объект налогообложения |

| Налог на профессиональный доход (НПД) | 4-6% | Доход |

| Упрощенная система налогообложения (УСН) | 6-15% | Доход или доходы минус расходы |

| Патентная система налогообложения (ПСН) | 6% | Потенциально возможный доход |

| Единый сельскохозяйственный налог (ЕСХН) | 6% | Доходы минус расходы |

Общая система налогообложения (ОСНО)

Основные налоги на ОСНО

- Налог на доходы физических лиц (НДФЛ) - 13%

- Налог на добавленную стоимость (НДС) - 0-20%

- Налог на имущество физических лиц

Когда применяется ОСНО

- Автоматически при регистрации ИП, если не выбрана другая система

- При превышении лимитов по другим системам налогообложения

- Для ИП, работающих с НДС-плательщиками

Упрощенная система налогообложения (УСН)

Варианты УСН

| Объект налогообложения | Ставка | Когда выгодно |

| Доходы | 6% | При небольших расходах |

| Доходы минус расходы | 5-15% | При высоких затратах |

Ограничения для перехода на УСН

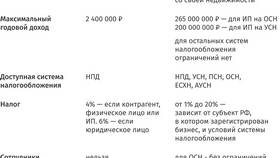

- Доход за 9 месяцев не более 256,5 млн руб. (2024 год)

- Численность сотрудников не более 130 человек

- Остаточная стоимость основных средств не более 150 млн руб.

Специальные налоговые режимы

Налог на профессиональный доход (НПД)

- Только для определенных видов деятельности

- Не требует ведения бухгалтерии

- Максимальный доход - 2,4 млн руб. в год

Патентная система налогообложения (ПСН)

- Доступна для 63 видов деятельности

- Срок патента от 1 до 12 месяцев

- Не требует подачи налоговой декларации

Заключение

Выбор системы налогообложения для ИП зависит от вида деятельности, масштабов бизнеса и планируемых доходов. Наиболее популярными среди предпринимателей являются УСН и ПСН благодаря простоте учета и низким налоговым ставкам. Перед выбором налогового режима рекомендуется проконсультироваться с бухгалтером или налоговым экспертом.