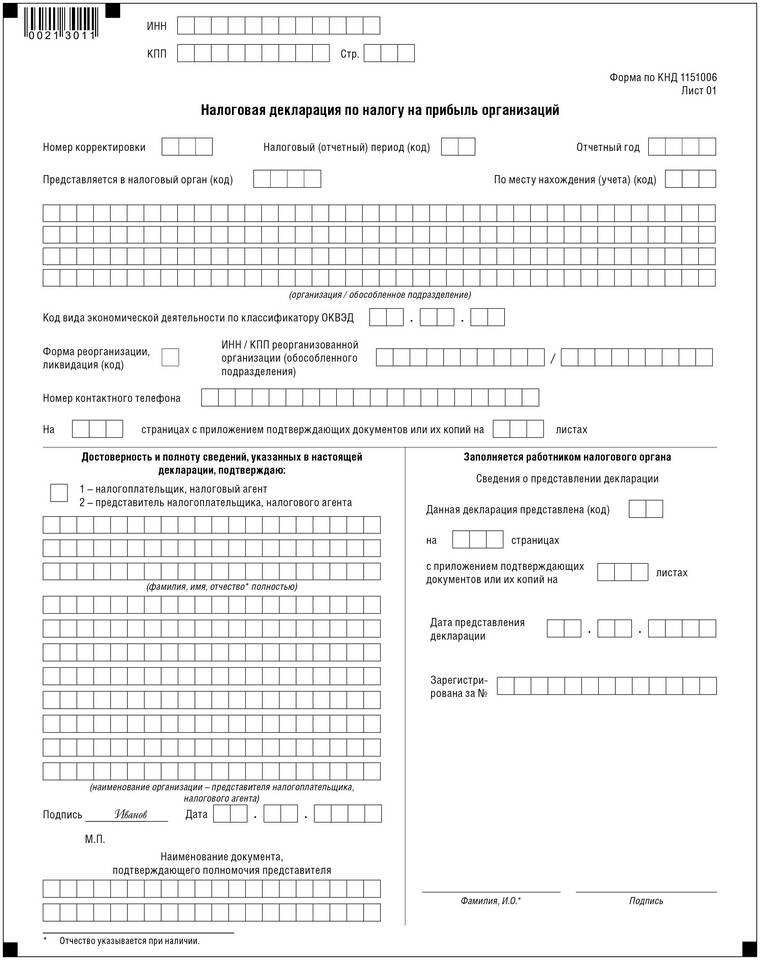

- Титульный лист

- Подраздел 1.1 (сумма налога к уплате)

- Лист 02 (расчет налога)

- Приложения к листу 02

- Листы 03-10 (специальные расчеты)

| Категория налогоплательщиков | Периодичность подачи |

| Все организации на ОСНО | Ежеквартально или ежемесячно |

| Налоговые агенты | По мере осуществления выплат |

| Участники консолидированной группы | Ежеквартально |

- Соберите данные о доходах и расходах

- Определите налоговую базу

- Рассчитайте сумму налога

- Подготовьте документы по налоговым льготам

- Укажите ИНН, КПП организации

- Номер корректировки (0 - первичная подача)

- Налоговый период

- Код налогового органа

- Коды места представления

- Лист 02 - основной расчет налога

- Приложение 1 - доходы от реализации

- Приложение 2 - расходы, уменьшающие доходы

- Приложение 3 - убытки

- Подраздел 1.1 - сумма к уплате

| Показатель | Как рассчитывается |

| Налоговая база | Доходы минус расходы |

| Ставка налога | 20% (3% - федеральный, 17% - региональный бюджет) |

| Авансовые платежи | Рассчитываются нарастающим итогом |

- За год - не позднее 28 марта следующего года

- За I квартал - до 28 апреля

- За полугодие - до 28 июля

- За 9 месяцев - до 28 октября

- Ежемесячные авансы - до 28 числа следующего месяца

- Контрольные соотношения между разделами

- Правильность кодов доходов и расходов

- Соответствие данных бухгалтерскому учету

- Наличие всех необходимых подписей

- Проверка арифметических расчетов

- Лично в налоговый орган

- Почтой с описью вложения

- Через личный кабинет налогоплательщика

- Через оператора электронного документооборота

| Нарушение | Штрафные санкции |

| Несвоевременная подача | 5% от суммы налога за каждый месяц просрочки |

| Неуплата налога | 20-40% от суммы недоимки |

| Грубые нарушения учета | 10 000-30 000 рублей |

Правильное заполнение декларации по налогу на прибыль требует внимательности и знания актуальных требований налогового законодательства. Соблюдение сроков подачи и достоверность указанных данных помогут избежать штрафных санкций.