Правильный учет расходов при упрощенной системе налогообложения (УСН) с объектом "Доходы минус расходы" позволяет законно уменьшить налоговую базу. Рассмотрим ключевые правила признания расходов и особенности их документального оформления.

Содержание

Какие расходы можно учитывать при УСН

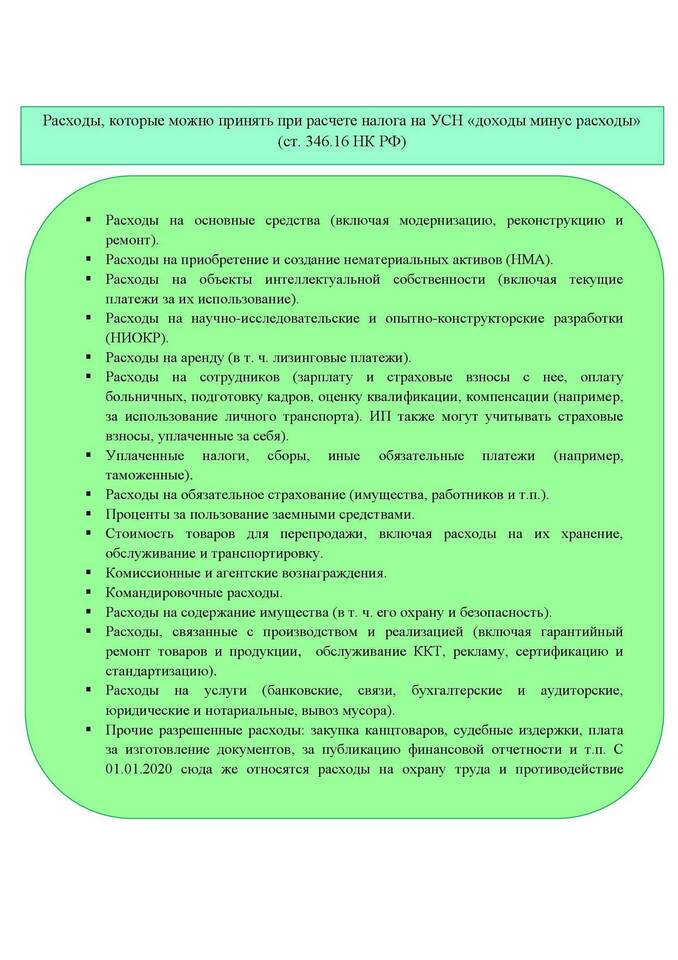

Согласно статье 346.16 НК РФ, налогоплательщики могут учитывать следующие виды расходов:

- Расходы на приобретение основных средств

- Затраты на покупку товаров для перепродажи

- Материальные расходы

- Расходы на оплату труда

- Обязательные страховые взносы

- Расходы на аренду помещений

- Транспортные расходы

- Проценты по кредитам

Условия признания расходов

Основные требования

| Требование | Описание |

| Экономическая обоснованность | Расходы должны быть направлены на получение дохода |

| Документальное подтверждение | Наличие первичных документов (чеки, накладные, акты) |

| Фактическая оплата | Расход учитывается после фактической оплаты |

Особенности учета отдельных видов расходов

Основные средства

- Стоимость ОС более 100 000 руб. учитывается постепенно

- Срок полезного использования - равными долями в течение года

- Дата учета - последнее число отчетного периода

Товары для перепродажи

- Учитываются после оплаты поставщику

- Списываются при реализации покупателю

- Требуется ведение книги учета товаров

Порядок учета расходов

Документальное оформление

| Тип расхода | Необходимые документы |

| Закупка товаров | Договор, накладная, счет-фактура |

| Оплата услуг | Акт выполненных работ, договор |

| Заработная плата | Трудовой договор, платежная ведомость |

Отражение в КУДиР

Все учитываемые расходы должны быть отражены в Книге учета доходов и расходов:

- Дата расхода - день оплаты

- Сумма - фактически оплаченная

- Назначение платежа - согласно первичному документу

- Номер документа - ссылка на подтверждающий документ

Типичные ошибки при учете расходов

Непринимаемые расходы

- Штрафы и пени в бюджет

- Безвозмездная помощь

- Покупка личного имущества

- Предоплата без поставки

Распространенные нарушения

| Ошибка | Последствие |

| Учет неоплаченных расходов | Доначисление налогов и пени |

| Отсутствие первичных документов | Невозможность подтвердить расходы |

| Некорректное списание ОС | Искажение налоговой базы |

Рекомендации по учету

- Ведите раздельный учет по видам расходов

- Храните все первичные документы 4 года

- Проводите сверку с контрагентами

- Консультируйтесь с налоговым специалистом

Заключение

Правильный учет расходов при УСН "Доходы минус расходы" требует строгого соблюдения норм налогового законодательства. Внимательное документирование всех хозяйственных операций и знание особенностей признания различных видов расходов помогут минимизировать налоговые риски.